Teil I: Einführung in den Schweizer Immobilienmarkt

2. Was den Schweizer Markt einzigartig macht

2.1 Rechtliche Stabilität und geringe Volatilität

Der Schweizer Immobilienmarkt gilt weithin als einer der stabilsten weltweit[1][2]. Immobilienpreise zeigen in der Regel eine langsame, stetige Wertsteigerung anstelle von starken Zyklen. Die Schweiz hat die typischen Immobilienblasen und -krisen wie in den USA, Grossbritannien oder Spanien vermieden.

Diese Stabilität wird gestützt durch:

- Ein starkes Rechtssystem und durchsetzbare Eigentumsrechte

- Niedriges Bevölkerungswachstum und kontrollierte Zuwanderung

- Vorsichtige Fiskalpolitik und geldpolitische Aufsicht durch die Schweizerische Nationalbank

- Begrenzte Landverfügbarkeit aufgrund der Geografie und strikter Zonenplanung

Selbst während globaler Schocks (z. B. der Finanzkrise 2008 oder COVID-19) blieben die Schweizer Immobilienpreise vergleichsweise widerstandsfähig. Sowohl Investoren als auch Eigentümer profitieren von vorhersehbaren Renditen und minimaler Spekulation, was Immobilien in der Schweiz zu einer konservativen, risikoarmen Anlageklasse macht.

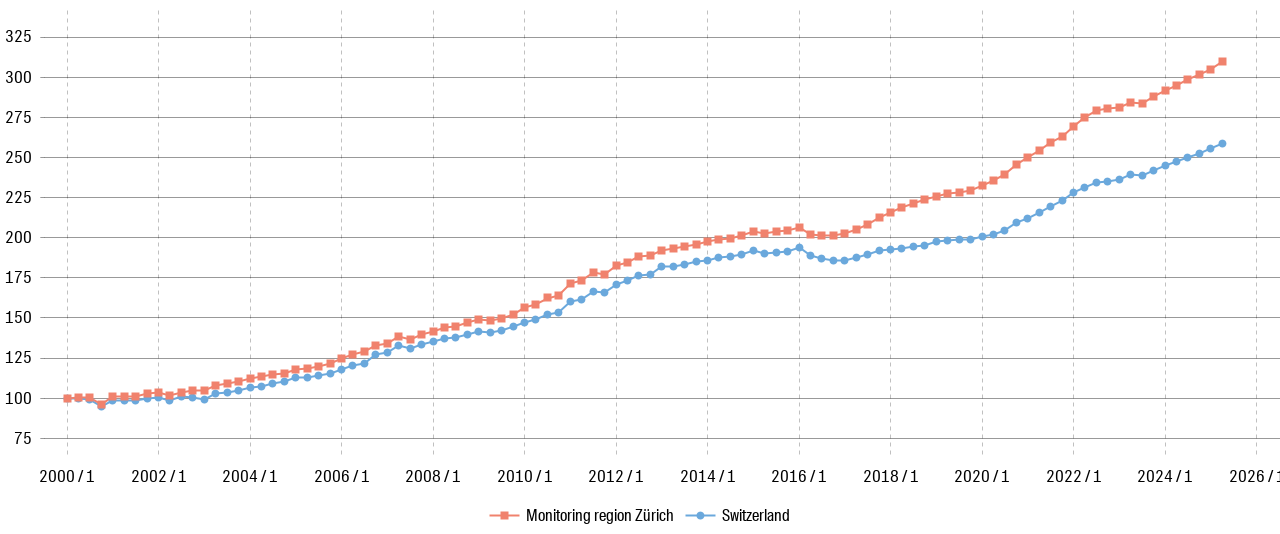

Der BFS-Wohnimmobilienpreisindex (IMPI/IPIB)[3] für selbstgenutzte Wohnungen verdeutlicht diese Stabilität: Seit 2017 zeigen die Preise eine stetige, wenig volatile Entwicklung, selbst durch globale Krisen hindurch.

Für eine längere historische Perspektive zeigt der Wüest Partner Hedonic Transaction Price Index[2:1] die Entwicklung der Wohnungspreise seit dem Jahr 2000 — ebenfalls mit langfristiger Stabilität und nur graduellen Anstiegen.

2.2 Strenge Kredit- und Tragfähigkeitsregeln

Das Hypothekensystem der Schweiz wird durch strikte Tragfähigkeits- und Risikoregeln bestimmt, die sowohl Kreditnehmer als auch Banken in Schach halten:

- Kreditnehmer müssen mindestens 20% Eigenkapital einbringen (davon 10% aus eigenen, nicht-vorsorgegebundenen Mitteln)[4].

- Gesamte Wohnkosten dürfen ein Drittel des Bruttoeinkommens nicht überschreiten[5].

- Kredite sind in der Anfangsphase häufig tilgungsfrei, mit Pflicht zur Amortisation auf 65% des Immobilienwerts innerhalb von 15 Jahren.

Diese Regeln sind keine blossen Richtlinien – sie werden von Banken strikt angewendet und von Aufsichtsbehörden überprüft. Das Ergebnis ist eine sehr niedrige Hypothekenausfallquote und ein Kreditmarkt, der langfristige Nachhaltigkeit über Volumen stellt.

Das bedeutet aber auch, dass eine Hypothek zu erhalten herausfordernd sein kann, insbesondere für Ausländer oder Käufer mit instabilen Einkünften. Einmal gewährt, sind Schweizer Hypotheken jedoch hochgradig individualisierbar, mit einer breiten Auswahl an festen, variablen und SARON-basierten Produkten.

Eine vollständige Übersicht über Hypothekenarten, steuerliche Aspekte und Voraussetzungen für Einwohner und Nicht-Einwohner findest du im Kapitel Finanzierung Ihrer Wohnung

2.3 Immobilie als langfristige Investition, nicht als Spekulation

Anders als in internationalen Märkten, wo Immobilienflips verbreitet sind, fördert die Schweiz klar langfristiges Eigentum. Wichtige kulturelle und regulatorische Faktoren sind:

- Grundstücksgewinnsteuern in vielen Kantonen bremsen kurzfristige Verkäufe (die Steuersätze sinken mit längerer Haltedauer)[6][7].

- Hohe Transaktionskosten, z. B. Notariatsgebühren und Handänderungssteuern, machen häufige Käufe/Verkäufe unattraktiv.

- Begrenzte Steuervorteile: Zwar sind Hypothekarzinsen steuerlich abzugsfähig, doch Eigentümer müssen auch ein fiktives Mieteinkommen (Eigenmietwert) deklarieren – ein theoretischer Betrag, den sie erzielen würden, wenn sie ihre Immobilie vermieten. Das reduziert den Nettosteuervorteil deutlich.

- Gemeinden können Mindesthaltefristen oder Weiterverkaufsauflagen in bestimmten Zonen vorsehen.

Der Eigenmietwert basiert auf 60–70% des Marktmietwerts und wird auf Bundes- und Kantonsebene als Einkommen besteuert. Er ist seit langem politisch umstritten und mehrfach Gegenstand von Volksabstimmungen zur Abschaffung[8]. Obwohl er heute noch gilt, erwarten viele eine Reform oder Abschaffung, insbesondere angesichts wachsender Eigentumsquoten unter Rentnern.

Das führt dazu, dass Schweizer Käufer – ob Privatpersonen oder Institutionen – Immobilien meist über Jahrzehnte halten, sei es zur Eigennutzung, Vermietung oder zur Nachlassplanung. Der Markt ist nicht auf „schnelle Gewinne“ ausgerichtet.

Selbst grosse institutionelle Akteure (z.B. Pensionskassen, Versicherungen) sehen Immobilien als stabile Renditeanlagen, nicht als Hochwachstumsobjekte.

2.4 Lex Koller und Einschränkungen für ausländische Käufer

Die Lex Koller ist ein zentrales Element dessen, was den Schweizer Markt besonders macht – vor allem für internationale Käufer. Es handelt sich um ein Bundesgesetz, das Immobilienkäufe durch ausländische Personen nur unter bestimmten Voraussetzungen erlaubt[9].

Wichtige Regeln für Privatpersonen:

- Ausländer mit Niederlassungsbewilligung (C-Bewilligung) dürfen uneingeschränkt Immobilien erwerben.

- Ausländer ohne Wohnsitz dürfen nur kaufen:

- Eine einzelne Ferienwohnung in ausgewiesenen Tourismuszonen

- Immobilien, die von den Kantonen vorab genehmigt wurden

- Unter Lex Koller erworbene Immobilien sind:

- Grössenbeschränkt (typischerweise unter 200m² Wohnfläche)

- Weiterverkaufsbeschränkungen unterworfen, besonders in den ersten 5 Jahren

- Keine kommerzielle oder vermietete Nutzung ist für ausländisch erworbene Zweitwohnungen erlaubt

Wichtige Regeln für juristische Personen:

- Gesellschaften, Fonds und andere juristische Personen unterliegen ebenfalls der Lex Koller, wenn sie:

- ausländisch kontrolliert sind oder

- ihren Sitz im Ausland haben

- Dies gilt auch für in der Schweiz registrierte Firmen, wenn die Mehrheit der Anteile oder Stimmrechte von Ausländern gehalten wird. Solche Gesellschaften benötigen eine Bewilligung, sind jedoch im Grundsatz vom Erwerb von Wohnimmobilien zu nicht-gewerblichen Zwecken ausgeschlossen.

- Schweizer Pensionskassen, Stiftungen und Versicherungen – sofern schweizerisch kontrolliert – sind ausgenommen und dürfen Mietliegenschaften als langfristige Investition erwerben.

Das bedeutet, ausländische Investoren können die Lex Koller nicht durch Gründung einer Schweizer Briefkastenfirma umgehen. Behörden prüfen stets die tatsächlichen wirtschaftlich Berechtigten und die Kontrolle, nicht nur die juristische Form.

Kantone wie Wallis, Tessin und Graubünden haben Zonen mit Lex-Koller-bewilligten Projekten. Allerdings ist die Gesamtzahl der Einheiten für Ausländer begrenzt, und manche Gemeinden (z. B. Genf, Zürich) haben Ferienwohnungskäufe durch Ausländer ganz verboten.

Die Lex Koller wird oft mit anderen Regelungen verwechselt, z.B. der Lex Weber (Begrenzung des Zweitwohnungsanteils auf 20% je Gemeinde). Jeder Kanton wendet die Lex Koller etwas anders an, teils mit strengeren Regeln oder Kaufstopps für Ausländer.

Wüest Partner: Swiss Real Estate Report — Quartalsanalyse: www.wuestpartner.com/insights/publications/real-estate-market-switzerland/ ↩︎

Wüest Partner: Hedonic Transaction Price Index — Online-Abfragetool für Wohnungen und Einfamilienhäuser (2000–2025). https://www.wuest.io/online_services_classic/transaktionspreisindex/index_e.phtml ↩︎ ↩︎

BFS: Immobilienpreisindex für Wohnimmobilien (IMPI/IPIB) — www.bfs.admin.ch/bfs/de/home/statistiken/preise/immobilienpreise.html ↩︎

SwissInfo: Hypotheken in der Schweiz: wie das System funktioniert — www.swissinfo.ch/eng/demographics/mortgages-in-switzerland-how-the-system-works/89544500 ↩︎

UBS: Das ABC der Finanzierung — www.ubs.com/ch/de/services/guide/mortgages-and-financing/articles/one-by-one-of-financing.html ↩︎

UBS: Grundstücksgewinnsteuer — ubs.com/ch/de/services/guide/mortgages-and-financing/articles/property-gains-tax.html ↩︎

Comparis: Grundstücksgewinnsteuer in der Schweiz: wie wird sie berechnet? — en.comparis.ch/immobilien/verkaufen/vertragsabschlussphase/grundstueckgewinnsteuer ↩︎

ZKB: Abschaffung Eigenmietwert – Was würde der Systemwechsel für Renditeobjekte bedeuten? — www.zkb.ch/de/blog/immobilien/abschaffung-eigenmietwert-was-passiert.html ↩︎

Bundesrat: Lex Koller (SR 211.412.41) — www.fedlex.admin.ch/eli/cc/1983/823_823_823/de ↩︎