Partie I : Introduction au marché immobilier suisse

2. Ce qui rend le marché suisse unique

2.1 Stabilité juridique et faible volatilité

Le marché immobilier suisse est largement considéré comme l’un des plus stables au monde[1][2]. Les prix du logement connaissent généralement une progression lente et régulière plutôt que des cycles brutaux. La Suisse a évité les bulles et les krachs immobiliers observés dans des marchés comme les États-Unis, le Royaume-Uni ou l’Espagne.

Cette stabilité repose notamment sur:

- un cadre juridique solide et des droits de propriété bien protégés

- une croissance démographique modérée et une immigration encadrée

- une politique budgétaire prudente et une surveillance monétaire de la Banque nationale suisse

- une offre foncière limitée en raison de la géographie et de règles de zone strictes

Même en période de choc mondial, par exemple lors de la crise financière de 2008 ou du COVID-19, les prix suisses sont restés relativement résistants. Les investisseurs comme les propriétaires profitent ainsi de rendements plus prévisibles et d’un faible niveau de spéculation, ce qui fait de l’immobilier un actif plutôt conservateur.

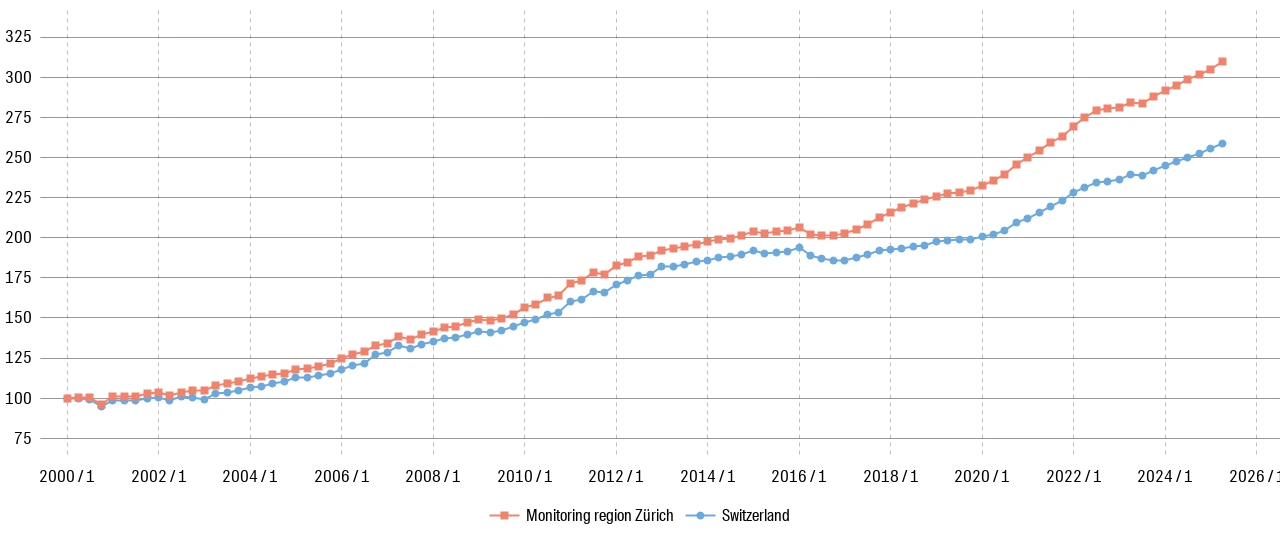

L’indice OFS des prix de l’immobilier résidentiel (IMPI/IPIB)[3] pour les appartements en propriété illustre bien cette stabilité: les prix y montrent une hausse régulière et peu volatile depuis 2017, y compris à travers les crises.

Pour une perspective plus longue, l’indice hédonique des prix de transaction de Wüest Partner[2:1] montre les prix des appartements depuis 2000 et confirme cette stabilité de long terme.

2.2 Règles strictes de financement et de capacité financière

Le système hypothécaire suisse est régi par des règles strictes de capacité financière et de risque, qui disciplinent à la fois les emprunteurs et les banques:

- l’acheteur doit apporter au moins 20 % de fonds propres, dont 10 % provenant de fonds hors prévoyance[4]

- le coût total du logement ne doit pas dépasser un tiers du revenu brut[5]

- les prêts sont souvent amortis partiellement, avec obligation de ramener l’endettement à 65 % en 15 ans

Il ne s’agit pas de simples recommandations: ces règles sont appliquées par les banques et surveillées par les autorités. Le résultat est un faible taux de défaut hypothécaire et un marché du crédit orienté vers la durabilité de long terme plutôt que vers le volume.

Cela signifie aussi qu’obtenir un financement peut être exigeant, notamment pour les étrangers ou les profils de revenu instables. Une fois accordées, les hypothèques suisses restent toutefois très modulables, avec des produits à taux fixe, variable ou fondés sur le SARON.

Une vue d’ensemble plus détaillée des hypothèques, de la fiscalité et des conditions d’éligibilité figure dans le chapitre Financer votre appartement.

2.3 L’immobilier comme investissement de long terme, pas comme spéculation

Contrairement à certains marchés internationaux où la revente rapide est fréquente, la Suisse favorise clairement la détention à long terme. Les principaux facteurs sont:

- les impôts sur les gains immobiliers dans de nombreux cantons, qui découragent la revente à court terme[6][7]

- des coûts de transaction élevés, comme les frais de notaire et les droits de mutation

- des avantages fiscaux limités: si les intérêts hypothécaires sont déductibles, le propriétaire doit aussi déclarer une valeur locative théorique

- certaines communes imposent des durées minimales de détention ou des contrôles de revente dans des zones désignées

La valeur locative correspond en général à 60–70 % de la valeur locative de marché et est ajoutée au revenu imposable aux niveaux fédéral et cantonal. Elle fait l’objet de débats politiques récurrents. En décembre 2024, l’Assemblée fédérale a adopté une réforme visant à la supprimer pour les logements occupés par leur propriétaire, et le peuple a approuvé cette réforme le 28 septembre 2025[8]. La date exacte d’entrée en vigueur et les modalités d’application restent à préciser.

En pratique, les acheteurs suisses, particuliers comme institutionnels, conservent souvent leurs biens pendant des décennies, que ce soit pour y habiter, pour les louer ou dans une logique successorale. Le marché n’est pas structuré autour d’une logique de gains rapides.

2.4 Lex Koller et restrictions pour les acheteurs étrangers

La Lex Koller est un élément central du marché suisse, en particulier pour les acheteurs internationaux. Cette loi fédérale restreint les achats immobiliers par des personnes non suisses sauf dans certains cas[9].

Principales règles pour les personnes physiques:

- les étrangers résidant en Suisse avec un permis C peuvent acheter sans restriction

- les étrangers sans résidence en Suisse ne peuvent acheter en principe que:

- une résidence de vacances dans une zone touristique autorisée

- un bien approuvé au préalable par les autorités cantonales

- les biens achetés sous Lex Koller sont:

- limités en taille (souvent moins de 200 m² de surface habitable)

- soumis à des restrictions de revente, notamment au cours des cinq premières années

- une mise en location ponctuelle peut être admise lorsque le propriétaire n’utilise pas le bien, mais une location permanente toute l’année ou un usage purement commercial n’est en principe pas autorisé

Principales règles pour les personnes morales:

- les sociétés, fonds et autres entités juridiques sont également concernés lorsqu’ils sont:

- contrôlés par des intérêts étrangers, ou

- établis à l’étranger

- même une société suisse peut être considérée comme soumise à la Lex Koller si la majorité du capital ou des droits de vote appartient à des personnes non suisses

- les caisses de pension, fondations et assureurs suisses, lorsqu’ils sont contrôlés en Suisse, en sont généralement exemptés pour l’immobilier locatif

Un investisseur étranger ne peut donc pas contourner la Lex Koller simplement en créant une société suisse. Les autorités examinent la propriété économique réelle et le contrôle effectif.

Des cantons comme le Valais, le Tessin ou les Grisons disposent de zones où des projets sous Lex Koller existent. Mais le nombre d’unités ouvertes aux étrangers est plafonné, et certaines communes, comme Genève ou Zurich, excluent complètement l’achat de résidences de vacances par des étrangers.

La Lex Koller est souvent confondue avec la Lex Weber, qui limite à 20 % la part de résidences secondaires dans chaque commune. Chaque canton applique la Lex Koller à sa manière, et certains ajoutent encore des restrictions locales.

Vous préférez l'édition 2026 complète ?

Obtenez l'édition PDF et EPUB complète publiée par Huusli, avec les chapitres complets sur le contrat, la remise, les défauts et la garantie.

Wüest Partner: Swiss Real Estate Report — www.wuestpartner.com/insights/publications/real-estate-market-switzerland/ ↩︎

Wüest Partner: Hedonic Transaction Price Index — https://www.wuest.io/online_services_classic/transaktionspreisindex/index_e.phtml ↩︎ ↩︎

OFS: Indice des prix de l’immobilier résidentiel (IMPI/IPIB) — www.bfs.admin.ch/bfs/en/home/statistics/prices/property-price.html ↩︎

SwissInfo: Mortgages in Switzerland: how the system works — www.swissinfo.ch/eng/demographics/mortgages-in-switzerland-how-the-system-works/89544500 ↩︎

UBS: The ABCs of financing — www.ubs.com/ch/en/services/guide/mortgages-and-financing/articles/one-by-one-of-financing.html ↩︎

UBS: Real Estate Capital Gains Tax — ubs.com/ch/en/services/guide/mortgages-and-financing/articles/property-gains-tax.html ↩︎

Comparis: Property gains tax in Switzerland — en.comparis.ch/immobilien/verkaufen/vertragsabschlussphase/grundstueckgewinnsteuer ↩︎

Département fédéral des finances (DFF): Changement du système d’imposition de la propriété du logement — www.efd.admin.ch/fr/propriete-du-logement ↩︎

Conseil fédéral: Lex Koller (SR 211.412.41) — www.fedlex.admin.ch/eli/cc/1983/823_823_823/en ↩︎